Schwerpunkt

Soziale und ökologische Leistung bilanzieren

Ergebnisse des Projekts „Richtig Rechnen“ in der Landwirtschaft

von Kristin Strauß, Michael Hiß, Jörgen Beckmann, Christian Hiß

Was die Ökologische Landwirtschaft schon lange fordert, ist jetzt auch in breiteren Schichten der Gesellschaft angekommen: Die Landwirtschaft muss insgesamt ökologischer wirtschaften. Vor allem die junge Generation verlangt einen nachhaltigeren Umgang mit den natürlichen Grundlagen und deutlich weniger Emissionen an Klimagasen. Sie ruft nach mehr regulierender Ordnungspolitik und fordert Verbote von synthetischen Hilfsstoffen und Massentierhaltung. Doch können die Betriebe dies bei den sehr niedrigen Preisen für Milch, Fleisch und Gemüse überhaupt leisten? Nachhaltiger zu wirtschaften, umfasst nicht nur das Weglassen von chemisch-synthetischen Düngern und Pestiziden. Was es braucht, ist ein grundlegend anderes Verständnis von Wirtschaften in der Landwirtschaft.

Nachhaltiges Wirtschaften muss in die Betriebsbilanz

Der Schlüssel, dem dringend erforderlichen Umsteuern zu nachhaltigerem Wirtschaften überhaupt eine Chance zu geben, ist die Erweiterung der betrieblichen Erfolgsrechnung auf Faktoren der ökologischen, sozialen und regionalwirtschaftlichen Nachhaltigkeit. Der Jahresabschluss muss Leistungen zu nachhaltigem Wirtschaften als solche anerkennen und in die Vermögensbilanz aufnehmen. Schäden und Verluste an den natürlichen Grundlagen und der sozialen Gemeinschaft, die die Zukunft eines Betriebes bedrohen, sind in der Erfolgsrechnung ebenso als betriebswirtschaftliche Risikoabschläge in der Jahresbilanz zu berücksichtigen. Nachhaltiges und nicht-nachhaltiges Wirtschaften muss sich im betriebswirtschaftlichen Zahlenwerk abbilden. Denn bekanntlich ist das betriebswirtschaftliche Ergebnis von durchschlagender Wichtigkeit bei der Kapitalbeschaffung, der Preisbildung und der Beurteilung des Betriebserfolgs.

Es braucht also ein neues Bewertungssystem, das der Realität der landwirtschaftlichen Ökonomie näher kommt als die bisher angewendete Methode der Buchhaltung und Bilanzierung. Denn im derzeitigen Bewertungssystem sind die Werte von natürlichen und sozioökonomischen Vermögen stillschweigend auf null gesetzt, egal wie der Betrieb wirtschaftet. Es gehen Betriebsvermögen wie Bodenfruchtbarkeit oder Fachwissen verloren oder werden geschaffen, ohne dass dies in der abstrakten Erfolgsrechnung des Betriebs adäquat wiedergegeben wird. Da das Phänomen nicht nur bei einzelnen Betrieben auftritt, sondern es sich um ein systemisch wirkendes Muster handelt, greift das nicht-nachhaltige Wirtschaften im großen Stil um sich und wird zum volkswirtschaftlichen Problem.

Das Projekt „Richtig Rechnen“ in der Landwirtschaft

Die Regionalwert AG Freiburg führte im Zeitraum Mai 2018 bis November 2019 in Kooperation mit der Forschungsgesellschaft Die Agronauten e.V. und vier landwirtschaftlichen Betrieben aus der Region ein Projekt zur Erfassung, Bewertung und Bilanzierung von sozialen, ökologischen und regionalwirtschaftlichen Leistungen in der Landwirtschaft durch. Das Projekt wurde vom Innovationsfonds des regionalen Energieversorgers badenova und von der Software AG Stiftung finanziell gefördert.

Im Kern des Projektes steht eine neue Methodik, mit der soziale, ökologische und regionalwirtschaftliche Risiken und Leistungen im Rahmen der gesetzlich vorgeschriebenen Gewinn- und Verlustrechnungen und Bilanzen von Betrieben dargestellt werden können. Es konnten Wege aufgezeigt werden, wie die Nachhaltigkeitsleistungen landwirtschaftlicher Betriebe einzelbetrieblich und laufend erfasst, bewertet und monetarisiert werden können – dies belegen die Projektergebnisse. Ein wichtiges Ziel war es, das Betriebsgeschehen so vollständig wie möglich abzubilden und gleichzeitig den Erfassungsaufwand und dessen Handhabbarkeit für die Betriebsleiter stets zu optimieren. Im Verlauf des Projektes wurde der Aufwand der Erfassungen für die Betriebe deutlich gemindert,

indem ca. 80 % der Eingabewerte nur noch einmal am Ende des Geschäftsjahrs ermittelt werden.

Am Projekt waren ein konventioneller und ein biologisch-dynamisch arbeitender Gemüsebaubetrieb, ein biologisch-dynamisches Obstgut mit zusätzlichem Gemüsebau und Hühnerhaltung sowie ein biologisch-dynamischer Gemischtbetrieb mit Viehhaltung beteiligt. Die Betriebe erfassten unter Anleitung der Projektmitarbeiter von Juli 2018 bis Juni 2019 die für ihren Betrieb relevanten Leistungsfaktoren. Dabei unterschieden sich die einzelnen Eingabewerte hinsichtlich ihres Erfassungsintervalls. Ein Teil der Werte wurde einmalig, das heißt am Ende des Erfassungszeitraums erfasst; ein anderer Teil monatlich und für einen kleinen Teil spezifischer Leistungen müssen die erbrachten Stunden laufend erfasst werden. Im Erfassungstool, das von den Betriebsleitern ausgefüllt wurde, sind die zu erfassenden Eingabewerte klar definiert, damit die Daten richtig erfasst werden und somit vergleichbar und bewertbar sind. Einige Eingabewerte können direkt bewertet und monetarisiert werden, andere Eingabewerte müssen erst mit anderen ins Verhältnis gesetzt werden, damit sie bewertet werden können.

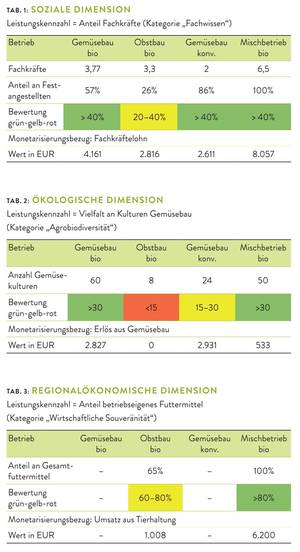

Zur Interpretation der erfassten betrieblichen Daten können Kennzahlen oder Vergleichs- und Referenzwerte Verwendung finden, aus denen dann Grenzwerte abgeleitet werden können, die sich in drei Bewertungsstufen gliedern. Diese entsprechen einem Ampelsystem bestehend aus den drei Wertebereichen: Grün (= nachhaltig), Gelb (= bedingt nachhaltig) und Rot (= nicht nachhaltig). Anschließend werden den Bewertungsstufen monetäre Werte zugeordnet und die Leistungen in einen Geldwert umgerechnet. Insgesamt gibt es über 100 Leistungskennzahlen, die – sofern sie für einen Betrieb relevant sind und erfasst wurden – als Geldwert ins Rechnungswesen übertragen werden können.

Bei der Monetarisierung von Leistungskennzahlen stellt sich stets die Frage, wie man auf einen sinnvollen Geldwert kommt. Im Verlauf des „Richtig Rechnen“-Projekts hat sich eine Methode herauskristallisiert, die eine Leistung prozentual an ihrem finanziellen Output oder der von der Leistung betroffenen Fläche bemisst. Folglich wird eine Leistung immer in Bezug zu ihrer finanziellen oder flächenmäßigen Relevanz für den Betrieb gestellt. Die Grenzwerte und die Monetarisierung wurden im Projekt in Workshops mit Expertinnen und Experten aus Wissenschaft, Beratung und Praxis festgelegt. Beispiele für die Bewertung von Leistungskennzahlen zeigen die Tabellen.

Mehrwert in Zahlen

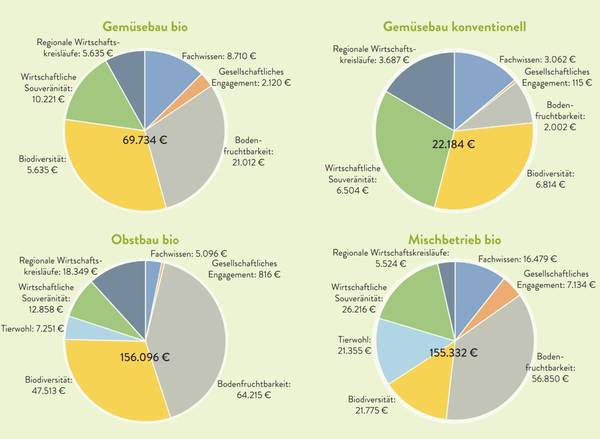

Die konventionelle Gemüse-Gärtnerei hat bei einem Gesamtumsatz von ca. 600.000 € insgesamt Mehrwerte von 22.184 € geschaffen. Davon gehen 29 % auf die Kategorie „Wirtschaftliche Souveränität“ zurück, das heißt für die Leistungskennzahlen in dieser Kategorie wurde ein Mehrwert von 6.433 € berechnet. Da der Betrieb ein breites Spektrum an Gemüsearten anbaut und Blühstreifen anlegt, schneidet er bei Biodiversität mit 31 % und 6.877 € ebenfalls relativ gut ab.

Der Gemischtbetrieb ist ein Demeter-Hof im südlichen Schwarzwald, der seit Jahrzehnten versucht, ganzheitlich zu wirtschaften und entgegen aller Spezialisierungstendenzen den landwirtschaftlichen Organismus praktiziert. Würden seine sozialökologischen Leistungen in Höhe von 155.332 € vergütet werden, entsprächen sie knapp 18 % seines Jahresumsatzes und gut 40 % seines Umsatzes aus eigener Produktion (inkl. sozialökologischen Leistungen).

Der biologisch-dynamisch arbeitende Obstbetrieb mit zusätzlichem Gemüseanbau und Legehennenhaltung schafft einen Mehrwert von ca. 156.000 €, das etwa 8,5 % seines Gesamtumsatzes entspricht. Seine sozialökologischen Leistungen sind in den Bereichen Bodenfruchtbarkeit und Biodiversität besonders stark.

Der Demeter-Gemüsebaubetrieb erbrachte Leistungen in Höhe von 69.734 € nach „Richtig Rechnen“ und damit ca. 15% Mehrwert auf seinen Gesamtumsatz. Dieser Betrieb zeichnet sich in vielen Bereichen gleichmäßig stark aus. Der Erhalt von Fachwissen, der Anbau samenfester Sorten und ein hoher Anteil an Direktvermarktung sind besondere Merkmale.

Reaktionen der Betriebsleiter auf die Ergebnisse

Insgesamt fanden die Betriebsleiter ihren Betrieb gut in den Ergebnissen ihrer erfassten, bewerteten und monetarisierten Nachhaltigkeitsleistungen abgebildet, auch hinsichtlich der Verteilung der Mehrwerte auf die unterschiedlichen Kategorien der Nachhaltigkeit. Sie sind der Meinung, dass auch die Höhe der Geldwerte der Mehrwertleistungen angemessen und realistisch ist. Mit diesen Summen könnten sie vernünftig wirtschaften, das heißt, es wäre beispielsweise möglich, anstehende Investitionen in nachhaltige Techniken und Arbeitsweisen zu tätigen oder Fachkräfte angemessen zu bezahlen. Die Betriebsleiter sehen, würde es zu einer Auszahlung der Mehrwerte kommen, die Chance, die eigenen Vorstellungen für mehr Nachhaltigkeit auf Ihrem Betrieb umzusetzen. Außerdem können sie sich die „Richtig Rechnen“-Methode als ein Anreizsystem vorstellen, um sich in bestimmten Leistungskennzahlen zu verbessern oder neue Maßnahmen einzuführen. Gleichwohl wurde der abstrahierende Blick auf ihren Betrieb als wertvolle Übung gesehen, um Tätigkeiten und Handlungsweisen in ihrer täglichen Arbeit zu hinterfragen oder zu bekräftigen.

Leistungsbezogene Bewertung ist möglich

Die Erfahrung zeigt, dass die ökologischen, sozialen und regionalökonomischen Faktoren erst dann ihre adäquate Wertigkeit in der Betriebsführung erhalten, wenn sie sich in der abstrakten Rechnungslegung und monetär in der Kasse der Betriebe bemerkbar machen. Es muss sich nicht nur auf dem Acker, sondern auch in der abstrahierenden Bilanz zeigen, dass das Anlagevermögen der Bodenfruchtbarkeit in einem Wirtschaftsjahr zugenommen oder abgenommen hat. Das Resultat des Projektes bietet einen methodischen Ansatz, wie nachhaltiges Wirtschaften in der Landwirtschaft einzelbetrieblich differenziert ausgewiesen, bewertet und letztlich auch vergütet werden kann.>>>

Schlüsselfaktoren für die praktische Anwendung und Verbreitung der Methode wurden ebenfalls untersucht (siehe Beitrag von Christian Herzig S. 18 f. in dieser Ausgabe).

Eine offene Frage bleibt, woher das Geld, das die Betriebe zur Finanzierung des Aufwands für die Schaffung des Mehrwertes brauchen, kommen könnte. Hierzu gibt es eine Reihe von Möglichkeiten, deren Ausarbeitung nicht Gegenstand des Projektes war, die aber in nachfolgenden Schritten angegangen werden sollen.

Perspektivisch lassen sich grob folgende Varianten aufzeigen:

- a) Ausgleich über Zahlungen aus öffentlichen und privaten Geldern,

- b) Neukalkulation der Produktpreise auf Basis der Bewertung von Leistungen und Risiken zur Nachhaltigkeit,

- c) über Zuschreibungen, Abschreibungen und Risikorückstellungen mit ihrem langfristigen korrigierenden Einfluss auf die Unternehmenssteuerung und schließlich

- d) eine spezifische Berücksichtigung bei der steuerlichen Taxierung.

Agrarpolitische Relevanz

Die Ergebnisse der vier Projektbetriebe zeigen, dass wenn ein Betrieb viele sozialökologische Leistungen erbringt, sich dies auch in der monetären Bewertung nach „Richtig Rechnen“ wiederfindet. Für alle vier Betriebe zusammen wurde 403.348 € an Mehrwerten errechnet, was im Durchschnitt 10,2 % am kumulierten Gesamtumsatz der vier Betriebe ausmacht – bzw. 12,5 % am Umsatz aus Eigenproduktion. Die Gesamterlöse der deutschen Landwirtschaft betragen derzeit ca. 40 Milliarden Euro, 12 % davon ergeben 4,8 Milliarden Euro. Die EU-Ausgleichszahlungen für deutsche Betriebe betragen um die 5,5 Milliarden Euro jährlich. Es wäre hochgerechnet also möglich, mit den vorhandenen Mitteln die sozialökologischen Leistungen der landwirtschaftlichen Betriebe auszugleichen.

Ausblick auf die Pilot-Phase

Die aus dem Projekt resultierende Methode und die darauf aufbauenden Instrumente werden von den Projektbeteiligten weiterentwickelt, sodass sie ab dem Frühjahr 2020 eine breitere Anwendung finden können. Geplant ist eine Pilotphase von Anfang 2020 bis Mitte 2021. In verschiedenen Regionen Deutschlands und Österreichs sollen jeweils 10 bis 20 Betriebe in das Projekt aufgenommen werden. Das Gesamtprojekt wird von der Regionalwert AG Freiburg aus geleitet, in den Regionen, in denen bereits eine Regionalwert AG besteht, wird diese in den Prozess einbezogen sein. Für das Projekt werden noch Fördermittel gesucht. Im Ziel sollen auch finanzielle Mittel bereitstehen, um den beteiligten Betrieben die errechneten Mehrwerte bezahlen zu können.

Autoren: Kristin Strauß (Regionalwert AG)

Michael Hiß (Regionalwert AG Freiburg, Bild)

Jörgen Beckmann (Die Agronauten)

Christian Hiß (Regionalwert AG Freiburg)

Kontakt: michael.hiss(at)regionalwertag.de